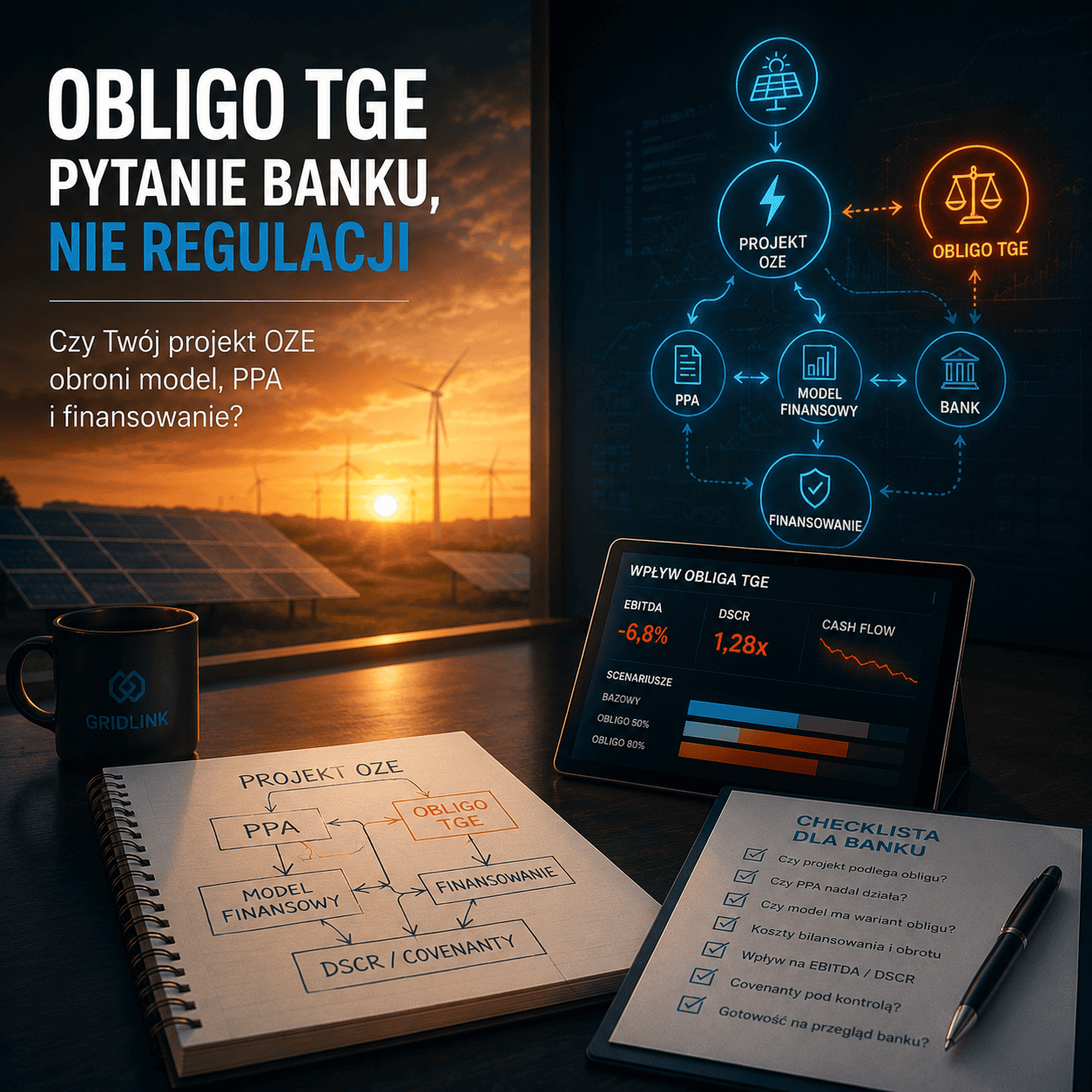

To temat właścicielski: może wejść w PPA, koszty bilansowania, EBITDA, DSCR, harmonogram aneksowania i wartość projektu.

Najgorszy scenariusz nie polega na tym, że obligo automatycznie obniży wartość aktywa. Najgorszy scenariusz polega na tym, że bank znajdzie braki w modelu zanim zrobi to właściciel.

Nie wiesz, czy projektowane obligo TGE dotyczy Twojego projektu?

Zacznij od Quick Kill.

Wyślij podstawowe dane projektu, strukturę PPA, założenia modelu finansowego, informację o finansowaniu i termin najbliższego przeglądu bankowego.

W 48h wskażemy, czy projekt ma czerwone flagi, które mogą wrócić w rozmowie z bankiem, kontrahentem PPA albo inwestorem. Jeśli temat da się zamknąć po szybkim przeglądzie, nie będziemy przepalać Twojego budżetu na pełny raport.

Uwaga legislacyjna: tekst odnosi się do projektu UD284 dotyczącego zmian w Prawie energetycznym i ustawie o OZE. Według opublikowanych materiałów projekt przewiduje m.in. przywrócenie obliga giełdowego dla energii elektrycznej, katalog wyłączeń oraz zmiany dotyczące rozliczeń PPA przy nierynkowym redysponowaniu OZE. Projekt znajduje się w toku prac legislacyjnych, dlatego ostateczny zakres obowiązków, wyłączeń, sankcji i skutków dla PPA może zależeć od finalnego brzmienia ustawy, przepisów wykonawczych, stanowisk organów oraz praktyki banków finansujących projekty OZE.

W artykule:

- Dla kogo jest ten tekst?

- O co naprawdę pyta bank?

- Czy Twój projekt może podlegać obligu?

- Co obligo robi z ekonomiką projektu?

- Przykład: farma PV 50 MW

- 7 braków, które bank znajduje w modelu

- Portfel OZE: które projekty przeliczyć najpierw?

- Quick Kill czy Deep Dive?

- Dlaczego GridLink?

- Co powinieneś zrobić teraz?

Dla kogo jest ten tekst?

To tekst dla właścicieli projektów OZE, funduszy, CFO, asset managerów, spółek projektowych i zespołów odpowiedzialnych za PPA oraz finansowanie.

Jeżeli masz projekt z PPA, finansowaniem bankowym, modelem z założeniami cenowymi albo covenantami opartymi o DSCR, nie możesz traktować projektowanego obliga TGE jak tematu „do obserwacji”.

Musisz wiedzieć:

- czy projekt może podlegać obligu,

- czy może korzystać z wyłączenia,

- czy PPA nadal działa w tej strukturze,

- czy model finansowy pokazuje właściwy wariant,

- czy bank zaakceptuje Twoją odpowiedź.

Bank nie finansuje narracji. Bank finansuje model, który pokazuje ryzyko, liczby i plan działania.

O co naprawdę pyta bank?

Bank nie pyta o obligo TGE po to, żeby poznać Twoją interpretację przepisów.

Pyta, bo sprawdza, czy projekt nadal generuje przepływy wystarczające do obsługi długu, jeżeli otoczenie regulacyjne i struktura sprzedaży energii zmienią się w kierunku zakładanym w projekcie UD284.

Pytanie o obligo oznacza kilka innych pytań:

- Czy projekt może podlegać obowiązkowi sprzedaży części energii przez TGE lub platformę NEMO?

- Czy obecne PPA nadal działa po zmianie zasad sprzedaży energii?

- Czy PPA może korzystać z wyłączenia, czy wymaga przeglądu?

- Czy PPA wymaga aneksowania?

- Czy model finansowy pokazuje wariant obliga?

- Czy koszty bilansowania, obrotu i zabezpieczeń są policzone realistycznie?

- Czy EBITDA, IRR, DSCR i covenanty nadal się bronią?

- Czy właściciel projektu ma gotową odpowiedź przed przeglądem bankowym?

Jeżeli nie masz odpowiedzi na te pytania, problemem nie jest samo obligo.

Problemem jest to, że bank może uznać Twój model za nieaktualny.

W przypadku gdy bank znajdzie braki jako pierwszy, trudno jest kontrolować rozmowę. Odpowiadasz już wtedy na cudzą agendę.

Czy Twój projekt może podlegać obligu?

To pierwsze pytanie, którego nie wolno pominąć ani zlekceważyć.

Projekt UD284 przewiduje przywrócenie obliga giełdowego dla energii elektrycznej, ale jednocześnie zawiera katalog wyłączeń i przypadków szczególnych. Dlatego nie każdy projekt OZE należy traktować identycznie.

Dwa podobne projekty PV mogą mieć zupełnie inną ekspozycję, jeżeli różnią się strukturą PPA, odbiorcą, mocą, sposobem dostawy energii, linią bezpośrednią albo relacją wewnątrzgrupową.

Wstępna kwalifikacja powinna sprawdzić co najmniej:

- moc zainstalowaną projektu,

- technologię i strukturę źródła,

- czy energia jest sprzedawana w ramach PPA,

- czy PPA jest zawarte z odbiorcą końcowym, spółką obrotu czy podmiotem z grupy kapitałowej,

- czy umowa została lub może zostać zgłoszona do właściwego rejestru, jeżeli finalne przepisy utrzymają taki warunek,

- czy transakcja nie ma charakteru wewnątrzgrupowego,

- czy energia jest dostarczana linią bezpośrednią,

- czy projekt korzysta z autokonsumpcji albo potrzeb własnych,

- czy bank zaakceptuje przyjętą kwalifikację jako podstawę do modelu finansowego.

Dla banku samo hasło „mamy PPA” nie wystarczy.

Liczy się struktura kontraktu, strony umowy, sposób dostawy energii, status zgłoszenia, możliwość zastosowania wyłączenia i wpływ na model finansowy.

Szczególnej uwagi wymagają struktury wewnątrzgrupowe. Z aktualnego brzmienia projektu wynika, że projektowane wyłączenie dla PPA z odbiorcą końcowym nie obejmuje transakcji wewnątrzgrupowych. To oznacza, że właściciel projektu nie powinien automatycznie zakładać, że każde PPA rozwiązuje problem obliga.

Pytanie kontrolne: czy masz pisemnie udokumentowaną kwalifikację projektu pod kątem projektowanego obliga — czy tylko założenie, że „nas to nie dotyczy”?

Tu zaczyna się realna praca: nie na poziomie komentarza do ustawy, tylko na poziomie kwalifikacji projektu, PPA, modelu finansowego i odpowiedzi, którą można przekazać bankowi.

Co obligo robi z ekonomiką projektu?

Projektowane obligo może zmienić ekonomikę projektu w kilku miejscach naraz.

Nie chodzi tylko o to, czy część wolumenu trafi na giełdę.

Chodzi o to, jak zmienia się profil przychodów, ekspozycja cenowa, koszty bilansowania, koszty obrotu, potrzeba zabezpieczeń, relacja z kontrahentem PPA i zdolność projektu do obsługi długu.

Najczęściej problem pojawia się w pięciu miejscach:

- model finansowy nie ma scenariusza obliga,

- PPA nie przewiduje skutków obowiązkowej sprzedaży przez TGE lub NEMO,

- koszty bilansowania są wpisane jako historyczne założenie, a nie realny koszt po zmianie struktury sprzedaży,

- DSCR jest liczony na starych założeniach,

- bank dostaje inną historię niż ta, którą widzi asset manager w swoich plikach.

Jeżeli zarządzasz portfelem więcej niż jednego projektu OZE, problem nie dotyczy jednej farmy.

Dotyczy każdej pozycji, która nie ma zaktualizowanego modelu, kwalifikacji obliga i ścieżki rozmowy z bankiem.

Obligo nie musi zabić projektu. Ale brak wariantu obliga w modelu może zabić wiarygodność rozmowy z bankiem — zwłaszcza przed refinansowaniem, sprzedażą projektu albo przeglądem covenantów.

To nie jest tylko hipoteza doradców.

W toku opiniowania projektu wskazywano, że wysokie obligo może zwiększać koszty transakcyjne, ograniczać pulę energii dostępną do długoterminowych kontraktów PPA i zwiększać ryzyko kredytowe projektów OZE.

Dla właściciela projektu oznacza to jedno: bank może zażądać nie tylko interpretacji przepisu, ale także wariantu modelu, który jednoznacznie pokazuje wpływ na przychody, koszty, DSCR i covenanty.

Przykład: farma PV 50 MW

Poniższy przykład nie jest benchmarkiem ani prognozą skutków ustawy. To symulacja pokazująca mechanikę: gdzie w projekcie PV 50 MW może pojawić się koszt, który potem trafia w EBITDA, DSCR i rozmowę z bankiem.

W rzeczywistym modelu trzeba osobno przyjąć założenia dla profilu produkcji, cen, kosztów bilansowania, kosztów obrotu, struktury PPA, możliwości zastosowania wyłączenia, formy zabezpieczenia ceny i wymogów banku.

Założenia przykładowe:

- farma PV: 50 MW,

- produkcja: 52 000 MWh rocznie,

- cena PPA: 385 PLN/MWh,

- wariant analityczny: 80% wolumenu objęte obowiązkiem sprzedaży przez TGE/NEMO,

- szacowany koszt bilansowania: 18–22 PLN/MWh.

| Wskaźnik | Wartość | Znaczenie dla właściciela |

|---|---|---|

| Przychód przy PPA 100% | ok. 20,0 mln PLN rocznie | Baseline: 52 000 MWh × 385 PLN/MWh |

| Potencjalny dodatkowy koszt bilansowania / obsługi struktury sprzedaży | ok. 0,75–0,92 mln PLN rocznie + koszty obrotu i zabezpieczeń | To nie jest kosmetyka w OPEX, jeżeli projekt traci prostą strukturę sprzedaży albo wymaga dodatkowej obsługi handlowej, bilansowania lub zabezpieczeń. |

| Wpływ na DSCR | do przeliczenia w modelu | Kluczowe pytanie: czy projekt nadal mieści się w covenantach. |

W projekcie finansowanym długiem taka różnica nie jest „kosztem operacyjnym do dopisania w modelu”.

To może być różnica między DSCR, który nadal się broni, a DSCR, który wymaga rozmowy z bankiem.

W portfelu pięciu podobnych projektów nie mówimy już o jednej korekcie modelu. Mówimy o kilku milionach złotych rocznie różnicy w EBITDA i zupełnie innej rozmowie przy refinansowaniu, sprzedaży albo przeglądzie bankowym.

Najgorszy moment to wyznaczenie przedmiotowej wielkości podczas spotkania z bankiem.

Twoja liczba będzie inna. I właśnie dlatego powinieneś ją znać przed przeglądem, a nie w trakcie.

7 braków, które bank znajduje w modelu po obligu TGE

1. Model finansowy nie ma wariantu obliga

Model pokazuje scenariusz bazowy, cenę PPA, produkcję, OPEX i dług. Ale nie pokazuje, co stanie się, jeśli część wolumenu trzeba rozliczyć inaczej, sprzedać przez giełdę albo obsłużyć przez inny mechanizm handlowy.

Bank nie będzie zgadywał. Poprosi o wariant.

Pytanie kontrolne: czy Twój model ma osobny scenariusz projektowanego obliga — czy tylko stary wariant PPA?

2. PPA nie ma jasnej ścieżki aneksowania

PPA podpisane przed zmianą regulacyjną może nie odpowiadać nowym wymogom albo nowej praktyce bankowej.

Problemem nie jest tylko zgodność prawna.

Problemem jest to, kto ponosi koszt, jak rozliczany jest wolumen, jak działa bilansowanie, czy cena wymaga korekty i czy bank zaakceptuje taką strukturę.

Pytanie kontrolne: czy wiesz, które postanowienia PPA wymagają przeglądu przed rozmową z bankiem?

3. Koszty bilansowania są założone zbyt optymistycznie

W wielu modelach koszty bilansowania są traktowane jako techniczna linia w OPEX.

Po zmianie struktury sprzedaży mogą stać się jednym z kluczowych miejsc wpływu na EBITDA.

Jeżeli model przyjmuje historyczny koszt bilansowania, ale zmienia się struktura sprzedaży energii, bank zapyta, dlaczego założenie nadal jest aktualne.

Pytanie kontrolne: czy koszty bilansowania w modelu są aktualnym założeniem rynkowym — czy pozostałością po starej strukturze sprzedaży?

4. DSCR nie został przeliczony po zmianie struktury sprzedaży

DSCR jest miejscem, w którym regulacja spotyka się z bankiem.

Jeżeli zmienia się profil przychodów, koszty bilansowania albo warunki PPA, model powinien pokazać wpływ na obsługę długu.

Bank nie zapyta tylko o EBITDA. Zapyta, czy projekt nadal mieści się w covenantach.

Pytanie kontrolne: czy masz policzony DSCR po wariancie obliga — czy tylko wpływ na przychód?

5. Portfel jest analizowany liniowo, bez rankingu ryzyka

Nie każdy projekt ma tę samą ekspozycję, ten sam bank, ten sam DSCR i ten sam termin przeglądu.

Analiza „po kolei” jest zbyt wolna. Potrzebny jest ranking ryzyka.

Pytanie kontrolne: czy wiesz, które trzy projekty w portfelu są najbardziej narażone na pytania banku w pierwszej kolejności?

6. Bank ma inną interpretację niż asset manager

Zespół projektowy zakłada, że projekt korzysta z wyłączenia albo że PPA nie wymaga zmian.

Bank prosi o wariant konserwatywny i model po obligu.

W tym momencie problemem nie jest tylko regulacja. Problemem jest rozbieżność między tym, co uważa właściciel projektu, a tym, co chce zobaczyć finansujący.

Pytanie kontrolne: czy Twoja interpretacja obliga jest przygotowana w formie, którą bank może przyjąć do modelu kredytowego?

7. Kontrahent PPA widzi Twoją presję czasową

Renegocjacja PPA pod presją banku kosztuje więcej.

Kontrahent, który wie, że masz twardy deadline przeglądu bankowego, nie negocjuje z Tobą jak z partnerem o równych opcjach.

Negocjuje z kimś, kto musi domknąć temat.

Pytanie kontrolne: czy zaczniesz rozmowę o PPA z własnej inicjatywy — czy dopiero po rozmowie z bankiem?

Portfel OZE: które projekty przeliczyć najpierw?

Największe ryzyko portfelowe nie polega na tym, że jeden projekt ma nieaktualny model.

Największe ryzyko polega na tym, że właściciel portfela nie wie, które projekty wymagają reakcji w pierwszej kolejności.

W portfelu trzeba sprawdzić:

- które projekty mogą podlegać obligu,

- które korzystają z potencjalnego wyłączenia,

- które mają PPA wymagające przeglądu,

- które mają najbliższy przegląd bankowy,

- które mają najcieńszy bufor DSCR,

- które mają najwyższą ekspozycję na koszty bilansowania,

- które wymagają rozmowy z kontrahentem PPA.

To nie jest zadanie compliance.

To decyzja właścicielska: gdzie najpierw chronić wartość projektu.

Jeżeli masz portfel, nie zaczynaj od najłatwiejszego projektu. Zacznij od tego, o który bank zapyta jako jeden z pierwszych.

Quick Kill czy Deep Dive?

Nie każdy projekt wymaga od razu pełnej analizy PPA, modelu finansowego i dokumentacji bankowej.

Ale każdy projekt z PPA, finansowaniem bankowym albo potencjalną ekspozycją na obligo powinien przejść szybki test czerwonych flag.

Dlatego w GridLink rozdzielamy dwa poziomy pracy: Quick Kill i Deep Dive.

Quick Kill — 48h test obliga TGE

Quick Kill nie ma udowodnić, że potrzebujesz dużej analizy. Ma szybko odpowiedzieć na pytanie: czy projekt ma lukę, którą bank albo kontrahent PPA zobaczy szybciej niż właściciel?

Sprawdzamy przede wszystkim:

- czy projekt może podlegać obligu,

- czy może korzystać z wyłączenia,

- czy PPA wymaga przeglądu,

- czy model ma wariant obliga,

- czy koszty bilansowania są realistyczne,

- czy DSCR może wymagać przeliczenia,

- czy bank dostanie spójną odpowiedź.

Deep Dive — Obligo TGE Impact Review

Deep Dive ma sens wtedy, gdy Quick Kill pokazuje czerwone flagi albo projekt jest przed przeglądem bankowym, renegocjacją PPA, refinansowaniem albo sprzedażą.

Tu nie sprawdzamy już tylko, czy ryzyko istnieje.

Sprawdzamy, jak wpływa na model, PPA, bank i wartość projektu.

Efektem Deep Dive jest:

- kwalifikacja projektu pod kątem obliga i wyłączeń,

- przegląd PPA pod kątem skutków obliga,

- wariantowy model wpływu na EBITDA, IRR, DSCR i covenanty,

- mapowanie kosztów bilansowania i usług obrotu,

- lista tematów do rozmowy z bankiem,

- plan renegocjacji lub aneksowania PPA,

- plan działań na 7, 14 i 30 dni.

Quick Kill odpowiada na pytanie: „czy mamy problem?”.

Deep Dive z kolei odpowiada na pytanie: „ile to kosztuje, jak wpływa na finansowanie i co robimy przed bankiem?”.

Dlaczego GridLink?

Kancelaria udzieli informacji, czy umowa wymaga dostosowania. To potrzebne, ale nie wystarczy, jeśli bank pyta o DSCR, a właściciel chce wiedzieć, czy projekt traci wartość.

Broker energii pomoże z kosztami bilansowania. To ważne, ale nadal nie odpowiada na pytanie banku o covenanty, model i finansowanie.

Przy obligu właściciel nie potrzebuje najpierw 80 stron. Potrzebuje wiedzieć, czy ma lukę przed bankiem i co zrobić w najbliższych 7, 14 i 30 dniach.

GridLink sprawdza miejsce, które najczęściej stanowi słaby punkt projektu: między interpretacją przepisu, treścią PPA, modelem finansowym i oczekiwaniem banku.

W praktyce sprawdzamy:

- czy projekt faktycznie wpada w obligo albo korzysta z wyłączenia,

- czy PPA da się utrzymać, aneksować albo trzeba renegocjować,

- jak zmienia się EBITDA, IRR, DSCR i covenanty,

- jakie założenia bank może zakwestionować,

- co trzeba przygotować przed przeglądem,

- który projekt w portfelu wymaga reakcji jako pierwszy.

Nie sprzedajemy samej interpretacji przepisu. Dajemy właścicielowi odpowiedź operacyjną: czy projekt broni się jednocześnie w PPA, modelu finansowym, DSCR i rozmowie z bankiem — czy rzeczywiście wymaga działania.

Co powinieneś zrobić teraz?

Jeżeli Twój projekt OZE ma PPA, finansowanie bankowe albo może być objęty obligiem TGE, zadaj pięć pytań:

- Czy wiemy, czy projekt może podlegać obligu albo korzystać z wyłączenia?

- Czy model finansowy ma wariant wpływu obliga?

- Czy PPA wymaga przeglądu lub aneksowania?

- Czy koszty bilansowania są policzone po nowej strukturze sprzedaży?

- Czy DSCR i covenanty nadal się bronią?

Jeżeli na którekolwiek pytanie odpowiedź brzmi „nie wiem”, Twój problem to nie tylko sam compliance.

Masz problem właścicielski, finansowy i negocjacyjny.

Bank nie będzie czekał, aż uporządkujesz model. Kontrahent PPA nie będzie negocjował tak samo, jeśli zobaczy, że działasz pod presją terminu.

Kiedy nie czekać?

Nie odkładaj analizy, jeśli projekt jest przed przeglądem bankowym, refinansowaniem, sprzedażą, renegocjacją PPA albo aktualizacją modelu finansowego. W tych sytuacjach projektowane obligo TGE nie jest tematem „do obserwacji”. Jest tematem do policzenia przed rozmową z drugą stroną.

Nie wiesz, czy projektowane obligo TGE dotyczy Twojego projektu?

Zacznij od Quick Kill.

Wyślij podstawowe dane projektu, strukturę PPA, założenia modelu finansowego, informację o finansowaniu i termin najbliższego przeglądu bankowego.

W 48h wskażemy, czy projekt ma czerwone flagi, które mogą wrócić w rozmowie z bankiem, kontrahentem PPA albo inwestorem. Jeśli temat można rozstrzygnąć po krótkiej analizie, nie będziemy niepotrzebnie obciążać Twojego budżetu pełnym raportem.

Masz projekt OZE przed przeglądem bankowym, refinansowaniem, sprzedażą albo renegocjacją PPA?

Nie czekaj, aż bank zapyta o projektowane obligo TGE jako pierwszy.

Wejdź w Deep Dive: Obligo TGE Impact Review.

Sprawdzimy kwalifikację projektu, wpływ na PPA, koszty bilansowania, EBITDA, IRR, DSCR, covenanty i listę odpowiedzi, które trzeba przygotować przed rozmową z bankiem.

Efekt: decyzja właścicielska, nie kolejny raport. Wiesz, gdzie jest luka, ile może kosztować i co zrobić w ciągu 7, 14 i 30 dni — zanim bank, kontrahent PPA albo kupujący projekt zrobi to za Ciebie.

Materiał ma charakter informacyjny i operacyjny. Nie stanowi porady prawnej, podatkowej ani finansowej dla konkretnego projektu. Opisuje możliwe skutki projektowanych przepisów UD284 według stanu prac legislacyjnych dostępnego na moment przygotowania materiału. Ostateczna kwalifikacja projektu powinna uwzględniać finalne brzmienie ustawy, treść umów, strukturę finansowania, dokumentację PPA, model finansowy oraz stanowisko właściwych organów i instytucji finansujących.

Bank nie zapyta o projektowane obligo TGE dlatego, że interesuje go sama regulacja.

Zapyta, bo chce wiedzieć, czy jeżeli przepisy wejdą w życie w obecnym lub zbliżonym kształcie, projekt nadal obsługuje dług, mieści się w covenantach i wspiera założenia przyjęte w modelu finansowym.

Jeżeli masz projekt OZE z PPA, finansowaniem bankowym albo portfelem aktywów przed przeglądem, projektowane obligo nie jest tematem wyłącznie dla prawników i traderów.